业绩增长获多家机构点赞,金徽酒真的稳了吗?

近日,金徽酒发布了2024年一季报。季报显示,公司一季度营收10.76亿元,同比增长20.41%。归母净利润为2.21亿元,同比增长21.58%。

可以看出,今年一季度,金徽酒取得了不错的增长。

金徽酒也表示,营收取得增长的主要原因是公司不断优化营销策略,品牌影响力逐步强化,产品结构持续优化,市场区域扩大,促进销售增长。

那么,多年未完成的目标,今年有戏了吗?

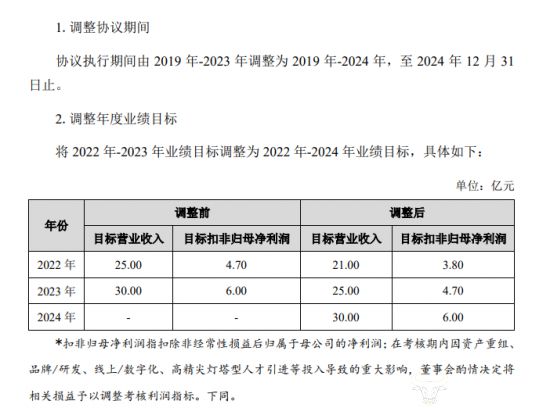

早在2019年,金徽酒便与公司管理团队核心成员签订《业绩目标及奖惩方案协议》,计划2019年至2023年,公司营收目标分别为16.2亿元、18.3亿元、21亿元、25亿元和30亿元,扣非净利润分别为2.8亿元、3.2亿元、3.8亿元、4.7亿元和6亿元。

然而,到了2021年,份协议中的目标计划开始中断。当年营收17.88亿元、扣非净利润为3.22亿元。也因为业绩未达标,9名高管合计被扣罚631.77万元,董事长被降薪37万元。

到了2022年,金徽酒宣布,由于疫情等状况影响,原协议中设定的考核目标和当下公司发展环境存在较大差异,其营业收入、净利润指标分别延后一年,并取消扣罚方案,当年的业绩目标也未完成。

即便如此,2023年金徽酒仍然没有实现调整后的扣非净利润的目标。金徽酒2023年业绩报告显示,该公司实现营业收入25.48亿元,同比增长26.64%;净利润3.29亿元,同比增长17.35%;扣非净利润3.28亿元,同比增长21.03%。

营收目标实现了,但是扣非净利润,在17%的增长支撑下,依旧没有达标。

今年一季度,按照营收和净利的数据,实现30亿元的营收和6亿元的净利应该不是难事。但是要注意的是,一季度中,春节对酒水销售的带动很大,有着不错的增长是情理之中,只能说是开了个好头,要想全年达标,后面三个季度依旧不能松懈。

不过,对于金徽酒一季度的数据,多家机构倒是点了赞。

多家机构予以肯定

金徽酒一季报出炉以后,多家金融机构对其评“优”,赞不绝口。

中银国际表示,公司在省内市场全价位、全区域、全渠道覆盖,叠加品牌影响力持续提升,省内市场近两年实现较快增长。省外市场执行“西北五省”策略,持续开拓。公司产品结构持续升级,一季度省内市场实现较快增长,维持买入评级。

西南证券表示,金徽酒业绩符合市场预期。产品结构持续向上,省外市场积极调整,看好公司长期成长能力,维持“买入”评级。

华金证券指出,金徽酒省内外市场共驱增长,互联网渠道实现突破,给予金徽酒增持评级。

国联证券认为,金徽酒大客户开发稳步推进,盈利能力稳中有升,公司在省内的龙头地位凸显。

西部证券也指出,300元以上产品高速增长 结构升级持续推进,公司受益于省内白酒消费结构升级,给予“增持”评级。

此外,银河证券、东吴证券、平安证券等多家证券均点赞金徽酒一季度业绩,给予“买入”或“推荐”评级。

获赞颇丰,那么,金徽酒真的稳了吗?其实不然,给予推荐的机构中,也有一些机构做了风险提示。

例如中银国际表示, 金徽酒省外市场拓展受阻,规划目标未能如期完成。

国联证券风险提示称,金徽酒省内竞争加剧,省外拓展不及预期,结构升级不畅。

可见,金徽酒还是存在一些问题,后续发展并不畅通无阻,依旧不能掉以轻心。这从其一季度财报中也能窥知一二。

高增长中的隐患

尽管一季度数据不错,但是通过财报,仍能看到其中的隐患。

首先是销售费用。伴随着业绩的增长,金徽酒的销售费用也呈现增长态势,报告期内为1.93亿元,同比增长21.38%,超过了营收的增速。

财务数据显示,2020年至2023年,金徽酒销售费用从2.22亿元飙升至5.35亿元,销售费用占营收比重从12.82%提升至21%。一直也来,销售费用的增长都在影响着金徽酒的业绩。

值得注意的是,在销售费用和管理费用增长的同时,金徽酒的研发费用却同比下降。

至于管理费用的大幅增长,或与管理层不断上涨的薪酬有关。虽然一季度报并没有体现管理层薪酬,但其2023年年报中显示,金徽酒合计发放高管薪酬2235.35万元,相较于2022年的1358.07万元增加877.28万元,增幅达64.6%。2021年至2023年,全体董事、监事和高级管理人员实际获得的报酬合计为603.96万元、1358.07万元、2235.35万元。

具体来看,金徽酒董事长周志刚,虽然他并未持有公司股份,但在去年他的薪酬为285.66万元,相比2022年来说涨了80多万。

公司副总裁王宁、廖结兵、唐云、张斌、黄小东对应的税前报酬从2021年的71.83万元、76.02万元、58.44万元、47万元 、46.85万元涨至2023年的197.61万元、158.01万元 、179.27 万元、170.84万元 、194.30万元 ,待遇都有很明显的上涨。

但不要忘了,金徽酒2023年的净利润并未达标,此前业绩没达标,董事长可是降薪了呀。

其次,金徽酒的全国化进程并不理想。2024年一季度,省内收入同比增长22.55%,省外收入同比增长13.23%,显著低于省内发展速度。

值得注意的是,近年来,金徽酒实施“布局全国、深耕西北、重点突破”战略,欲加速走出甘肃。

尤其是经销商布局上,2024年一季度末,金徽酒省内经销商有283家,而省外有609家,量上去了,而业绩不涨,收效甚微。此外,报告期内,省内经销商只减少了一家,而省外经销商减少了6家,可见省外的稳定性也欠缺。

目前,白酒行业分化现象依旧存在,白酒产能、规上白酒企业数量不断下降,白酒行业已进入存量市场竞争,马太效应凸显,集中趋势加剧。

《2023中国白酒产业发展年度报告年度报告》显示,从行业现状看,从2017年到2022年,白酒行业规上企业数量减少,利润进一步向头部企业集中。头部酒企持续增长,中小酒企、一些没有竞争能力或没有特色的企业被持续挤出。

可见,在当前的市场环境下,金徽酒全国化扩张的难度也越来越大。

那么,一季度业绩增长,金徽酒今年真的稳了吗,我们拭目以待。

- 搜索

- 最新留言

-